Näin seuraan menojani

Taloudenhallinnassa tärkeintä on tietää ja tunnistaa oman taloutensa numerot. Kestävä taloudenhallinta tarkoittaa sitä, että tulot kattavat elämiseen kuluvat menot. Kestämätön tilanne puolestaan on sellainen, jossa menot ovat suuremmat kuin tulot. Mikäli tällainen tilanne jatkuu pitkään, se voi nopeasti johtaa velkaantumiseen ja taloudellisiin vaikeuksiin.

Ensimmäisenä on tärkeä tunnistaa, onko oma talous yli-vai alijäämäinen. Jos taloutesi luvut ovat jatkuvasti miinusmerkkiset, onerittäin tärkeää tunnistaa ne tekijät, jotka tätä ongelmaa eniten aiheuttavat.Toisaalta, vaikka pankkitilille jäisi koko ajan hieman plussaa, on kuitenkintärkeää (ja toivottavasti myös mielenkiintoista) tietää, mistä omat menotsyntyvät.

Yleensä omat menot arvioidaan sen perusteella, mitä tuloista jää jäljelle menojen jälkeen. Otetaan esimerkki: Saat joka kuukausi tilille palkkaa 2000 euroa, ja yleensä pankkitilille jää noin 100 euroa ennen kuin seuraavaa palkka tulee tilille. Tällöin voit tunnistaa, että omat menosi ovat noin 1900 euroa, ja taloutesi on 100 euroa ylijäämäinen. Useimmille ihmisille tällainen ylätason tieto (eli kuukauden menot ja tulot yhteensä) saattaa olla riittävä tiedon taso. Mutta arvelisin, että koska olet päätynyt lukemaan tätä kirjoitusta, sinulla saattaa olla halu tietää omat numerosi tarkemmin. Mahtava homma! Alempana tässä tekstissä kirjoitan oman tapani seurata menojani.

Tasapainoilua menojen ja tulojen välillä

Olen ollut itse aina aika lailla kiinnostunut siitä, millaiset menoni ovat ja mistä ne muodostuvat. Mutta täytyy myöntää, että siinä vaiheessa kun taloudelliset huolet ovat olleet pienemmät, en ole juuri jaksanut tarkastella menojani. Vastaavasti niinä aikoina, kun taloudellinen tilanne on ollut heikompi, ovat luonnollisesti nämä asiat nousseet ihan eri tavalla pinnalle. Siinä vaiheessa, kun on tullut kituuteltua opintotuen tai vanhempainvapaan varassa, olen tutkinut postilaatikosta kilahtaneita laskuja aivan eri intensiteetillä.

Olen puhunut säästämisen ja sijoittamisen aloittamisesta ja huomannut, että monelle näiden aloittaminen voi tuntua todella vaikealta, koska ei ole onnistuttu löytämään ”ylimääräistä” rahaa. Mutta voisiko tätä rahaa löytyä, jos tunnistaisi oman talouden luvut ja löytäisi ne pullonkaulat, jotka estävät sijoittamisen ja säästämisen? On hankala aloittaa korjaustoimenpiteet, jos ei edes tiedä, mitä pitäisi korjata

Tiedätkö sinä omat menosi?

Meitä kiinnostaa usein tietää, paljonko muut kuluttavat rahaa vaikkapa ruokaan, mutta osaammeko itse arvioida oman kuukausittaisen kauppalaskumme realistisesti? Saatamme myös hämmästellä ääneen jonkun kallista harrastusta ja pohtia sitä, miten siihen voi riittää rahaa, kun taas toisaalta saatamme itse törsätä suurempia summia moneen arkiseenkin asiaan.

Itse esimerkiksi käytän mielelläni rahaa ruokaan ja ravintoloihin. Käyn syömässä ulkona 1–3 kertaa viikossa. Nämä eivät ole mitään fine dining -paikkoja vaan enemmänkin ihan perusravintoloita, joissa käyn usein yksinäni syömässä pitkän työpäivän jälkeen. Joku voisi kauhistella, että miten siihen voi riittää rahaa, mutta lähtisin katsomaan asiaa kokonaiskuvana. Esimerkkinä vaikkapa minun vaatekuluni ovat nykyään verrattain yleistä keskiarvoa pienemmät. Viittaan Talouslehden vuonna 2018 julkaisemaan tutkimukseen, jonka mukaan suomalainen kuluttaa vaatteisiin ja jalkineisiin keskimäärin 870 euroa vuodessa.

Usein myös saatamme aliarvioida omia kulujamme. Esimerkiksi viikonlopun biletyksen hintalappu voi olla todella hämärän peitossa, vaikka alkoholilla ei olisikaan suurta osuutta asiaan. Hauskaan bileiltaan saattaa kuulua drinkkien lisäksi narikka- ja baarimaksuja, yöpurtavat nakkikioskilta, taksimaksut ja seurueelle tarjottuja shotteja. Eikä siinä mitään pahaa ole, vaikka rahaa kuluisi enemmän viikonloppujen rientoihin kuin kuukauden kauppalaskuun; jokainenhan saa tehdä omilla rahoillaan mitä lystää. Mutta jos on talousvaikeuksia eikä rahaa meinaa riittää ruokaan, on syytä tarkastella kaikki ne menot, joita syntyy. Tämä voi olla aika pelottavaakin, mutta usein se on pakollista tehdä, mikäli haluaa taloutensa tasapainoon.

Monefy – taloudenhallinnan apuri omien menojen seuraamiseen

Markkinoilla on olemassa useita sovelluksia, joillavoi seurata omaa taloutta. Innostuin Monefy-sovelluksesta kaveriniinnoittamana. Monefy on melko pelkistetty sovellus talouden hallintaan, muttamukavan visuaalinen ja erittäin helppokäyttöinen. Se taitaakin olla yksiladatuimmista vaihtoehdoista, joita on tarjolla. Olen käyttänyt sitä kesästäsaakka, ja olen ollut todella tyytyväinen. Olen jäänyt siihen suorastaankoukkuun!

Monefy toimii niin, että sinne pitää itse kirjata kaikki menot ja tulot sekä valita niille sopivat kategoriat. Minulla on käytössä Monefy Pro -versio, ja sen lataaminen maksaa muutaman euron. Otin käyttöön tämän Pro-version siksi, koska ilmaisessa versiossa ei voinut lisätä ja muokata kategorioita, vaan piti pärjätä valmiilla pohjilla. Olen luonut useita eri kategorioita, ja alla kuva osasta niitä.

Sovellus näyttää mukavan visuaalisena ympyräkaaviona sen, mihin rahaa on kulunut. Ympyrän keskeltä voit nähdä koko valitun ajanjakson tulot ja menot sekä alhaalta kohdasta ”balance” sen, kumpi on suurempi, tulot vai menot. Tässä kuvituskuvassa palkki on vihreänä, joka tarkoittaa, että tuloja on 250 euroa enemmän kuin menoja.

Pieniä yllätyksiä ja valtavasti ajattelemisen aihetta

Mitä sovelluksen käyttäminen minulle rahankäytöstänipaljasti? Täytyy myöntää, että kun otin sovelluksen käyttöön, taisin uhota,että tämä tuskin tuo mitään yllätyksiä minulle. Olen mielestäni todellinen”tarkan markan vartija”, joka tietää hyvin, mihin ja minkä verran rahaanikulutan. Mutta niin vain kävi, että kyllä minäkin niitä yllätyksiä sain kokea.Mitään kovin isoja ja mullistavia paljastuksia ne eivät sentään olleet, muttasitäkin isompi liuta pieniä havaintoja tuli ilmi.

Aloitin Monefyn käytön kesälomalla, ja kyllä se kesänhurvittelujen iso hintalappu oli aika karua katseltavaa. Tämä on varmastikinyleinen ilmiö, sillä kesälomalla luonnollisesti rahaa on helpompi kuluttaa niinsanotusti huomaamattaan. Lomalla tulee yleensä ainakin reissattua ja syötyäulkona enemmän kuin arkena. Vaikka ei lähtisi ulkomaille reissuun, niin kylläihan kotimaan matkailussakin saa helposti valtavia summia kulutettuahuvipuistoihin sekä muihin elämyksiin ja nähtävyyksiin. Lisäksi saattaa ollajuhlia ja festareita, ja näihinkin saa todella helposti rahaa poltettua.

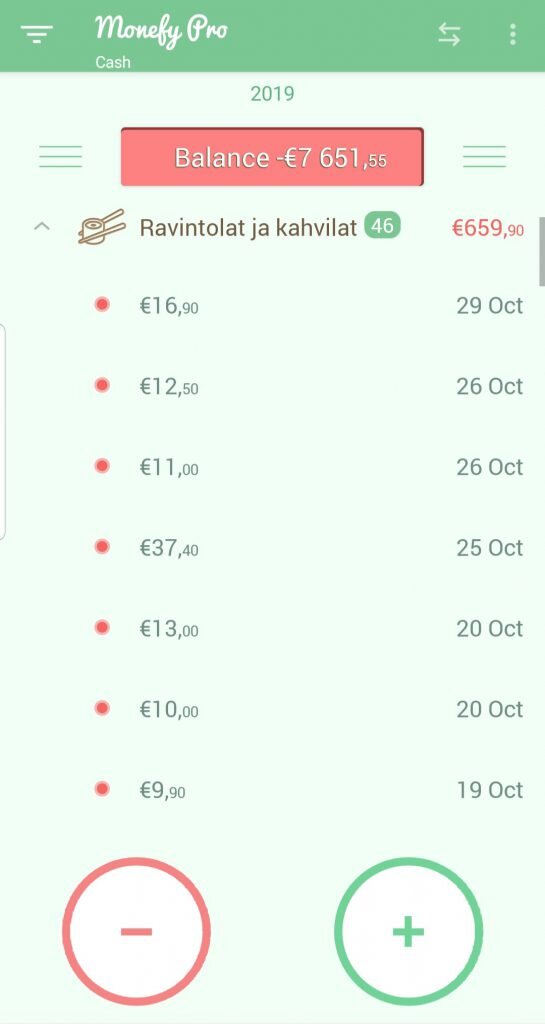

Monefy näyttää siis jokaisen kategorian menot yhteensä. Niitä voi tarkastella päivä-, viikko-, kuukausi- ja vuositasolla. Sovellus näyttää euromääräisen summan lisäksi myös kulutuskerrat. Esimerkiksi alla olevasta kuvasta voi päätellä, että olen ennättänyt käydä jo 46 kertaa syömässä ulkona, ja tämän menoerän hintalappu on melkein 700 euroa! Vaikka aiemmin mainitsin, että mielelläni jatkan tätä arkisen luksuksen harrastamista, niin kyllä se hieman pisti miettimään. Jos haluaisin säästää rahaa enemmän, niin tämä olisi juuri se kohta, mistä se olisi todella helppo tehdä.

Tiedän ihmisiä, jotka ovat luoneet erilaisia tilejä, joita käyttävät oman talouden seuraamiseen. On esimerkiksi tili kiinteille kuluille, oma tili tuhlailua varten ja oma tili säästämiseen ja sijoittamiseen. Jos tällainen tapa kiinnostaa, niin käy hakemassa inspiraatiota Johannan blogikirjoituksesta.

Itse tykkään kuitenkin siitä, että menot on mahdollista nähdä todella tarkalla tasolla. Pidän myös siitä, että voin itse määritellä kategoriat. Olen esimerkiksi eritellyt erikseen a) lounaat (työpaikalla tapahtuva lounastaminen), b) ravintolat ja kahvilat (ulkona syöminen) sekä c) baarit ja alkoholin. Nämähän voisi halutessaan niputtaa yhteenkin, mutta itse tykkään eritellä ne. Ajattelen, että lounaat ovat niin sanotusti pakollinen menoerä (vaikka tietenkin voisin tuoda eväät kotoa ja säästää ison summan), ulkona syöminen on arjen luksusta, ja baarit ja alkoholi taas yleensä aika turhia menoeriä ja ensimmäinen asia, josta täytyisi huolestua, jos sen osuus kasvaisi. Jos nämä olisivat minulla niputettuna yhteen, niin huomaisinko silloin, jos alkoholiin olisi mennyt enemmän rahaa kuin työpaikalla lounastamiseen?

Toisaalta joissain asioissa en ole jaksanut alkaa liikaa erittelemään, vaikka suoraan sanottuna se voisi olla järkevää. Esimerkiksi minulla on yhtenä kategoriana ”ruokakauppa”, ja olenkin miettinyt, pitäisikö kuiteista eritellä omaksi kategoriakseen ”herkut”. Uskon, että tämän esiin tuominen olisi melkoista shokkihoitoa, mutta mikä parasta, summan pienentäminen parantaisi terveyttäni ja kaventaisi vyötärönympärystäni.

Mitä menojen merkkailu sitten vie aikaa?

No ei juuri mitään. Yleensä lisään merkinnän nopeasti kassalla sovellukseen tai sitten otan kuitin mukaan. Kun on sopiva hetki, niin kaivan kuitit lompakosta ja näpyttelen luvut kännykkään. En ole kokenut tätä ollenkaan rasittavaksi, sillä se ei toden totta vie aikaa juuri yhtään. Kännykkää tulee muutenkin naputeltua, joten hyvähän se on, jos sillä voi tehdä jotain hyödyllistäkin.

Omat menot suhteessa perheen menoihin

Sain miehenikin innostumaan sovelluksen käytöstä, jahuomasimme sen, miten menomme poikkeavat toisistaan. Miehen sovelluksessaasumiskustannukset näyttävät suhteessa isommilta kuin minulla, kun taasvastaavasti minulla lapseen liittyvät kulut korostuvat. Tämä johtuu siitä, ettämies maksaa kotimme hoitovastikkeen, ja minä taas maksan saman suuruisen lapsenpäivähoitomaksun.

Essi kirjoitti aivan loistavan blogitekstin siitä aiheesta, miten parisuhteessa rahankäyttö saattaa olla jakaantunut epäreilusti perheen äidin ja isän välillä. Käy lukemassa se täältä. Jos hoitovapaalla oleva äiti ja työssäkäyvä isä ottaisivat kumpainenkin käyttöön vaikkapa tämän sovelluksen, voisi se todentaa talouden epäreilun jakaantumisen, ja näin asiaan todennäköisemmin saataisiin tehtyä muutos.

Suosittelen testaamaan, mutta varoitan, että saatat jäädä koukkuun!

Aion jatkaa Monefyn käyttämistä ja odotan innollasitä, että saan dataa pidemmältä ajalta. Koska aloitin sovelluksen käyttämisen vasta puolessa välissä vuotta,esimerkiksi vakuutusmaksut eivät näy tälle vuodelle, ja osa muistakin, niinsanotuista kiinteistä kuluista, näyttää todella alakanttiin. Sovellukseen voitoki halutessaan käydä tekemässä merkintöjä jälkikäteenkin, ja lisäksimerkintöjä voi myös helposti muokata jälkeenpäin.

Suosittelen ehdottomasti Monefyn tai jonkun muunvastaavanlaisen sovelluksen käyttöön ottamista. Uskon, että jo muutamankuukauden merkinnät tuovat esiin tärkeitä havaintoja omasta rahankäytöstä jamahdollisista epäkohdista talouden hoidossa. Ennen kaikkea tämä on minunmielestäni naurettavan helppoa ja vaivatonta suhteessa siihen, miten mielenkiintoistaja tärkeää tietoa tämän käyttäminen tuo.

Onko sinulla jo käytössä jokin sovellus, jolla seuraattaloutesi menoja ja tuloja? Jos ei vielä ole, niin heräsikö kiinnostusaloittaa?

-Etta