Lainojen järjestelyllä talous kuntoon

Kaupallinen yhteistyö Anyfin kanssa.

Vuonna 2016 ymmärsin, että olin pikkuhiljaa ajautumassa velkakierteeseen silloisilla kulutustottumuksillani ja tavallani käyttää rahaa. Koin "herätyksen", kun päädyin Varapuun talousvalmennukseen toukokuussa viisi vuotta sitten. Sieltä sain kimmokkeen laittaa talouteni uuteen uskoon, ja aloitin budjetoinnin sekä myöhemmin myös sijoittamisen.

Sijoittaminen tuntui alkumetreillä kaukaiselta ajatukselta: mistä minulla nyt yhtäkkiä olisi rahaa sijoittamiseen, kun aikaisemmin olin joutunut käyttämään luottokorttia kattaakseni kaikki kulut? Hyvin nopeasti kuitenkin huomasin, että järjestelemällä lainani uudelleen, budjetoimalla ja kulutustottumuksia muuttamalla, rahaa jäikin yli.

Tällä kirjoituksella haluan kannustaa sinua laittamaan oman taloutesi kuntoon! Talouden kuntoon laittaminen lähtee budjetoinnista sekä huonojen velkojen pois maksamisesta, mikäli niitä on päässyt kertymään. Jo muutaman tuhannen euron huono velka voi estää sinua vaurastumasta.

Huonoista veloista eroon

Mitä tarkoitan huonolla velalla? Huono velka on sellaista velkaa, jota olet ottanut kulutukseen tai sellaisen tavaran ostamiseen, jolla ei ole enää lainaa vastaavaa arvoa tai sen arvo laskee jatkuvasti.

Itselläni oli huonoa velkaa reilu 4000 euroa, kun aloitin taloudellisen muutokseni. Minulla oli luottokorttivelkaa lomamatkoista, koiran eläinlääkärikuluista sekä tavaroiden ostamisesta. Sen lisäksi minulla oli muutamia pieniä osamaksuja. Olin ostanut esimerkiksi sohvan kalliilla osamaksusopimuksella.

Suomen Pankin arvion mukaan suomalaisilla on erilaisia kulutusluottoja 16 miljardin euron edestä. Uskon tällä olevan suuri vaikutus ihmisten taloudelliseen ahdinkoon, jonka takia kulutusluotoista on tärkeä puhua ja löytää keinoja kestävämpään talouden hallintaan. Omasta kokemuksesta voin sanoa, että on helpompi hengittää, kun huonot velat on maksettu pois. Nyt sen sijaan kerrytän omaisuutta, enkä velkaa.

Liian moni on tottunut käyttämään luottokorttia sekä hyödyntämään osamaksuja ostoksiin. Näin oli myös omalla kohdallani. Huonoa velkaa ei ole syytä hävetä, mutta siitä tulee pyrkiä eroon, mikäli haluaa vaurastua eikä velkaantua. Luottokorttien, osamaksujen sekä pikavippien korot saattavat olla jopa 20 prosentin luokkaa, mikä nakertaa taloutta hyvin nopeasti epäedulliseen suuntaan.

Taloudellisen muutokseni toteuttamiseen tarvittiin suunnitelma lainojen poismaksua varten. Huonon velan lisäksi minulla oli asuntolaina, joka onneksi voidaan mieltää hyväksi lainaksi, koska sen lainan avulla kerrytän omaisuuttani. Suosittelen, että kirjoitat ensimmäiseksi kaikki lainasi paperille, jonka jälkeen on helpompi tehdä suunnitelma siitä, kuinka maksaa velat mahdollisimman tehokkaasti pois.

Kilpailuta lainasi

Omalla kohdallani tein suurimmat muutokset asuntolainaani. Muutin asuntolainan maksuajan 17 vuodesta 25 vuoteen. Näin kuukausierä pieneni merkittävästi, jonka jälkeen minulle jäi enemmän rahaa huonojen velkojen poismaksuun ja myöhemmin puskurin kerryttämiseen ja sijoittamiseen.

Asuntolainan kilpailuttaminen

Lainan poismaksun pidentäminen on ainoastaan fiksua asuntolainassa, jossa korko on alhainen. Sen sijaan luottokorteissa, osamaksuissa ja pikavipeissä on suuret korot, joten niistä kannattaa pyrkiä eroon mahdollisimman nopeasti.

Itselläni oli luottokorttivelan lisäksi muutamia pieniä osamaksuja, jotka pyrin maksamaan mahdollisimman nopeasti pois. Kun ne oli maksettu pois, siirsin niistä vapautuneet rahat luottokorttivelan lyhentämiseen. Näin vyörytin velkani pois mahdollisimman nopeasti. Siihen aikaan ei tullut mieleenkään kilpailuttaa näitä huonoja lainoja, jos olisin vaikka saanut jostain matalamman koron.

Mikäli sinulla on useampi osamaksu, luottokorttivelka tai pikavippi, suosittelen kokeilemaan Anyfiniä. Anyfin ei tarjoa uusia lainoja, vaan heidän tavoitteenaan on tarjota olemassa oleviin lainoihin pienempi korko. Näin sinulla on mahdollisuus päästä huonoista veloista eroon nopeammin.

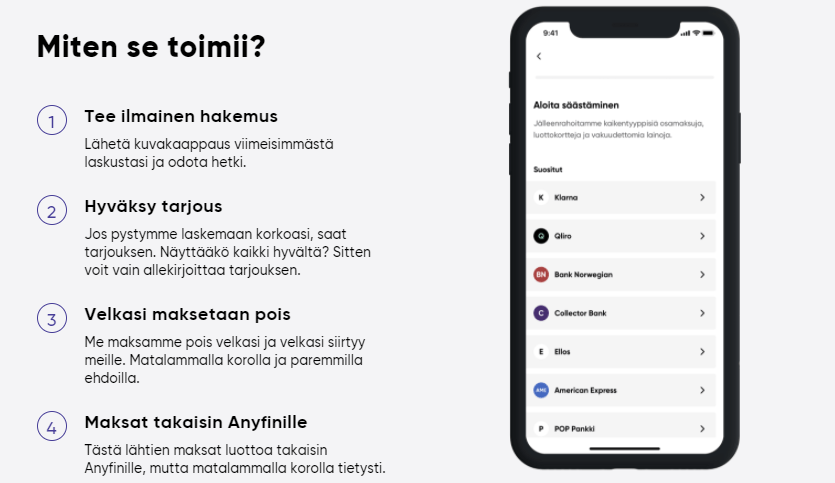

Miten Anyfin toimii?

Anyfinin tavoitteena on edistää taloudellista hyvinvointia tarjoamalla matalampia korkoa kulutusluotoille. Anyfin ei siis tarjoa uusia lainoja, vaan ainoastaan tarjoaa vanhojen jälleenrahoitusta, mikäli he voivat tarjota matalamman koron.

Anyfin ei pidennä lainan takaisinmaksuaikaa. Tavoitteena on auttaa pääsemään eroon korkea korkoisista lainoista ja näin edistää taloudellista hyvinvointia.

Voit jättää hakemuksen Anyfinille sovelluksen kautta tai nettisivuilla.

Kirjaudu Anyfinin sivuille sähköpostilla ja henkilötunnuksella, joko sovelluksen tai nettisivujen kautta

Tee uusi hakemus

Jätä kuva viimeisimmästä laskusta Anyfinin nettisivujen tai sovelluksen kautta ja kirjoita bruttopalkkasi

Käytä koodia RAHAMEDIA (voimassa 16.4.2021 asti) , jolla saat 20 euron alennuksen ensimmäisestä laskusta, mikäli päädyt Anyfinin asiakkaaksi

Lähetä hakemus ja odota tarjousta

Jos hyväksyt tarjouksen, Anyfin maksaa velkasi pois vanhalle luontonantajalle, ja sinä alat maksamaan velkaa Anyfinille mutta pienemmällä korolla

Kilpailutus on nopeaa ja helppoa. Toimii sekä mobiilisovelluksen kautta tai

.

Parhaassa tapauksessa päädyt Anyfinin asiakkaaksi ja kuukausimenosi pienenevät lainakorkojen madaltuessa. Näin sinulla on mahdollisuus esimerkiksi aloittaa samaan aikaan kerryttämään puskuria säästyneillä rahoilla. On tärkeää, että tällaisen mahdollisuuden hyödyntää nimenomaan siksi, että on halukas laittamaan oman taloutensa kuntoon!

Taloudellisen muutoksen ABC

Huonoista veloista tulee pyrkiä eroon, jotta voi laittaa oman talouden kuntoon, ja aloittaa vaurastumisen. Samaan aikaan kun keskityt maksamaan huonot velat mahdollisimman nopeasti pois, suosittelen myös kerryttämään pientä puskuria, jos mahdollista. Näin yllättävän menon tullen, et joudu turvautumaan enää kalliisiin osamaksuihin.

Mikäli sinulla on asuntolainaa, suosittelen pohtimaan sen laina-ajan pidentämistä, jotta saat kuukaudessa enemmän rahaa huonojen velkojen poismaksuun. Huonojen velkojen kohdalla käänny Anyfinin puoleen. Madaltamalla osamaksujen korkoa, pääset huonoista lainoista nopeammin eroon.

Hakemuksen lähettäminen ei sido sinua mihinkään, eikä Anyfin anna tarjousta elleivät he voi madaltaa luoton todellista vuosikorkoa. Anyfinillä luottokorttivelkansa jälleenrahoittaneet ovat keskimäärin säästäneet 244 euroa luottokorttivelkansa korkokuluissa (keskiarvo perustuu ajanjakson 1.10.2019-13.10.2020 aikana asiakkaiksi tulleiden säästöihin).

Olisi kiva kuulla, mikäli sinulla on jo kokemusta Anyfinin palvelusta? Tai oletko jollain muulla tavalla päässyt eroon huonoista veloista?

Johanna

Anyfin tarjoaa aina yksilöllisiä korkoja. Esimerkiksi: Kun nimelliskorko 24 kuukauden laina-ajalla olevalle 2000 euron suuruiselle luotolle on 9,88 % ja käsittelykulu on 2 euroa, todellinen vuosikorko on 12,72%. Luoton arvioitu kokonaiskustannus on 2260,30 euroa, kun asiakas maksaa lainan takaisin 24 kuukaudessa. Anyfin ei koskaan anna tarjousta jos he eivät voi madaltaa luoton todellista vuosikorkoa. Anyfin ei myöskään pidennä lainan takaisinmaksuaikaa.